بررسی بازار سود کاستیک

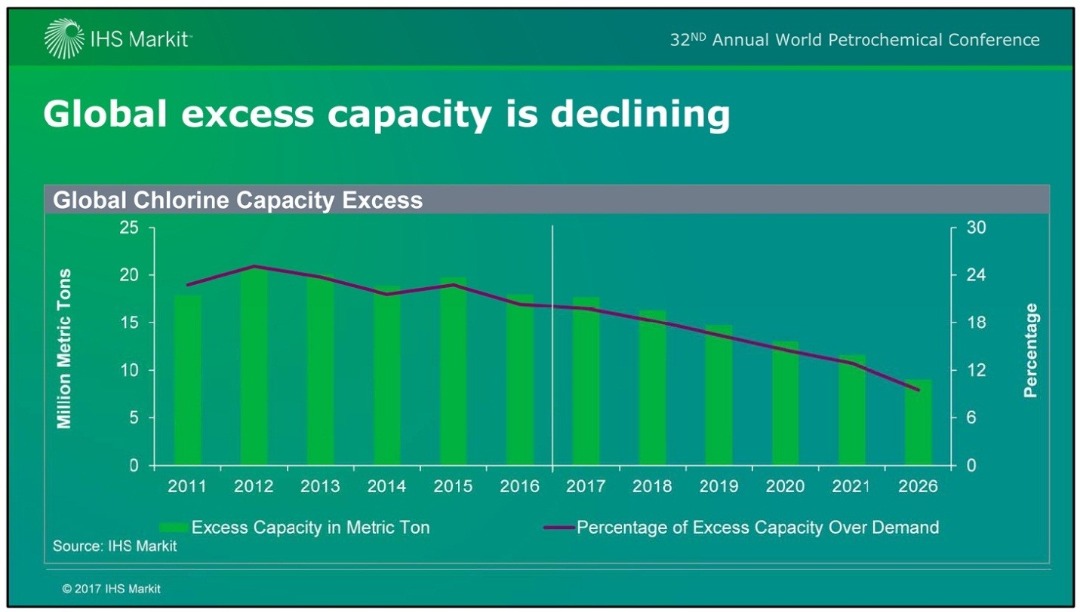

گزارش IHS منشر شده در سال 2017 در ارتباط با تولید کلر در مقیاس جهانی نیز بیانگر کاهش فاصله تولید و تقاضا به میزان 6% از سال 2018 تا سال 2026 خواهد بود.

همچنین پیشبینی میگردد که ظرفیت مهم جدیدی برای تولید گاز کلر حداقل تا سال 2021 وجود نخواهد داشت. اگرچه کشور هندوستان و بعد از آن کشور چین از پررشد ترین کشورها در عرصه مصرف گاز کلر میباشند.

مطالعه بازار سود کاستیک و مشتقات کلر

تحقیق حاضر از مطالعه و بررسی مجلات معتبر ICIS و IHS و همچنین گزارشات مختلف تولیدکنندگان و نظریه پردازان صنعت کلرآلکالی و با رویکرد بررسی حداقل 5 ساله بازار سود کاستیک و همچنین مشتقات گاز کلر من جمله PVC و ایزوسیانات ها (مثلا TDI, MDIو غیره) در مقیاس جهانی تهیه و تدوین گردیده است. گزارش در ابتدا به بررسی بازار سود کاستیک و سپس مشتقات کلر به عنوان محصول جانبی ارزشمند میپردازد.

سود کاستیک:

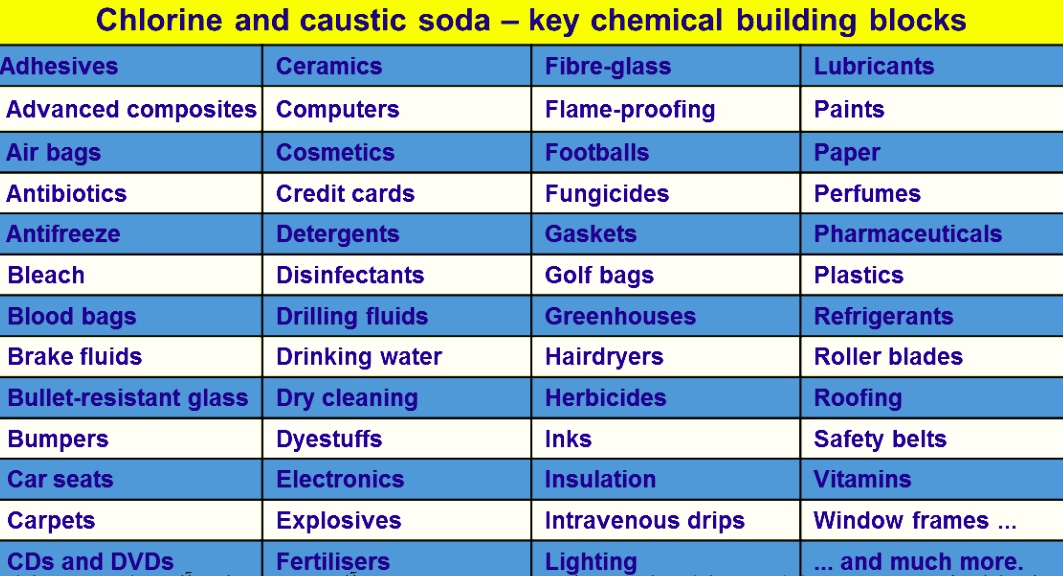

سود کاستیک دارای مصارف متعددی در صنایع مختلف میباشد که در جدول ذیل به بخشی از آن ها اشاره گردیده است.

به طور کلی از مهمترین مصارف سود کاستیک میتوان به ترتیب به صنعت آلومینیوم (تولید آلومینا)، صنعت کاغذ (تولید خمیر کاغذ) و مواد معدنی عالی (تولید اکسید پروپیلن) اشاره کرد.

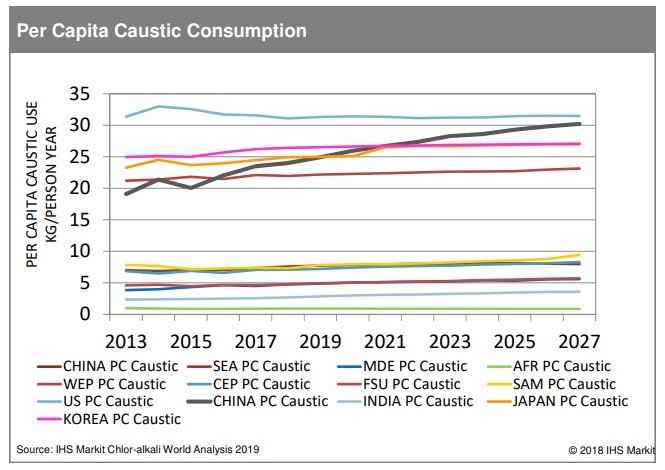

همچنین مصرف سود کاستیک به ازای هر نفر در کشورهای مختلف در شکل ذیل نشان داده شده است

همانگونه که از شکل بالا مشخص است، کشورهای آمریکا، کره جنوبی، ژاپن، چین و آسیای جنوب شرق بیشترین مصرف سود کاستیک (به ازای هر فرد) را در بین کشورهای دیگر دارند و کشور چین با نرخ 60درصد صعود تا 10 سال آینده پر مصرف ترین کشور دنیا خواهد بود. از طرفی با توجه به قوانین سخت زیست محیطی در کشور چین، امکان توسعه هرگونه پلنت سود کاستیک و PVC در کشور چین ممنوع میباشد فلذا صادرات محصولات این کشور در بازارهای جهانی با کاهش چشمگیر (به دلیل تمرکز بر بازار داخلی) روبرو خواهد بود که همین امر میتواند به افزایش قیمت جهانی سود کاستیک بیانجامد.

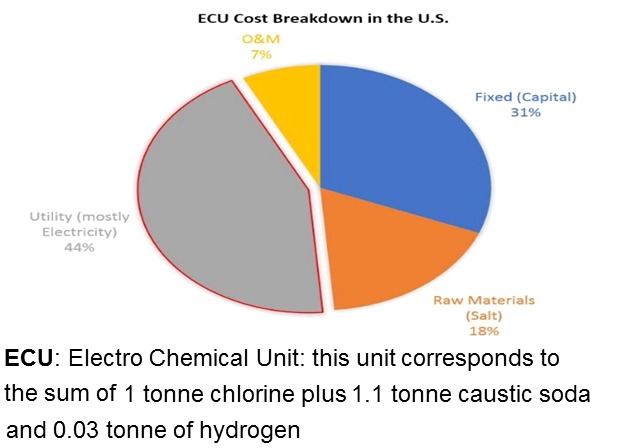

به طور کلی، دو عامل کلیدی: خوراک واحد (نمک) و یوتیلیتی از موارد محدود کننده در ایجاد ظرفیت جدید تولید و تعیین کننده قیمت سود کاستیک میباشند. به عنوان مثال، هزینههای تمام شده کلرآلکالی در کشور آمریکا به شرح جدول ذیل میباشد

شایان ذکر است که مقدار درصد یوتیلیتی با توجه به مکان ایجاد کارخانه می تواند تا 60% نیر افزایش یاید (عمدتاً کشورهای اروپایی).

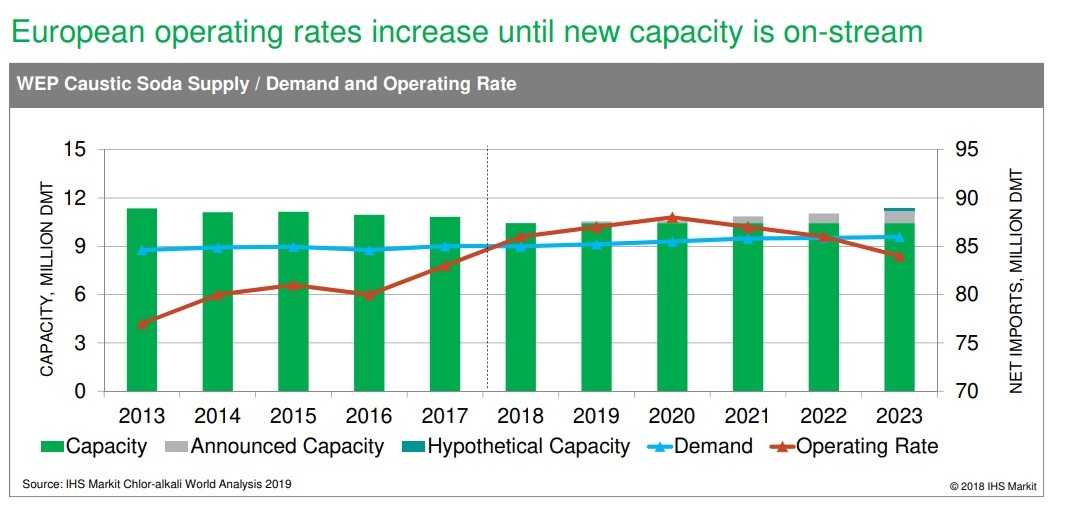

در ادامه پیشبینی 5 ساله عرضه و تقاضا برای قاره آمریکا ارایه گردیده است.

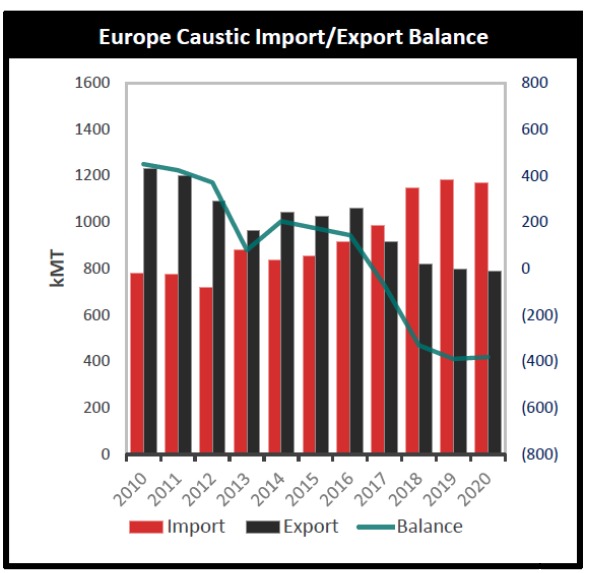

نتایج آماری بیانگر افزایش تقاضا و کمبود پروژه تعریف شده در جهت تامین بازار در آمریکا میباشد. نتایج بازار اروپا نیز که در شکل ذیل نشان داده شده است بیانگر تقاضای نسبتاً ثابت در بازه زمانی 2023–2018 خواهد بود. اگرچه مقدار صادرات اروپا از سال 2018 به بعد به شدت کاهش مییابد و عملاً اروپا را به یک وارد کننده محض از سال 2018 به بعد تبدیل خواهد کرد (به نمودار Balance توجه شود). مقدار صادرات و واردات تا سال 2020 در شکل ذیل نشان داده شده است.

بر طبق آمار، کشورهای ایتالیا، فرانسه و هلند به ترتیب در صدر وارد کنندگان اروپایی در سال 2017 بوده اند. همچنین، کشور ایتالیا بالاترین قیمت و کشور هلند پایین ترین قیمت را در واردات سود کاستیک داشتهاند.

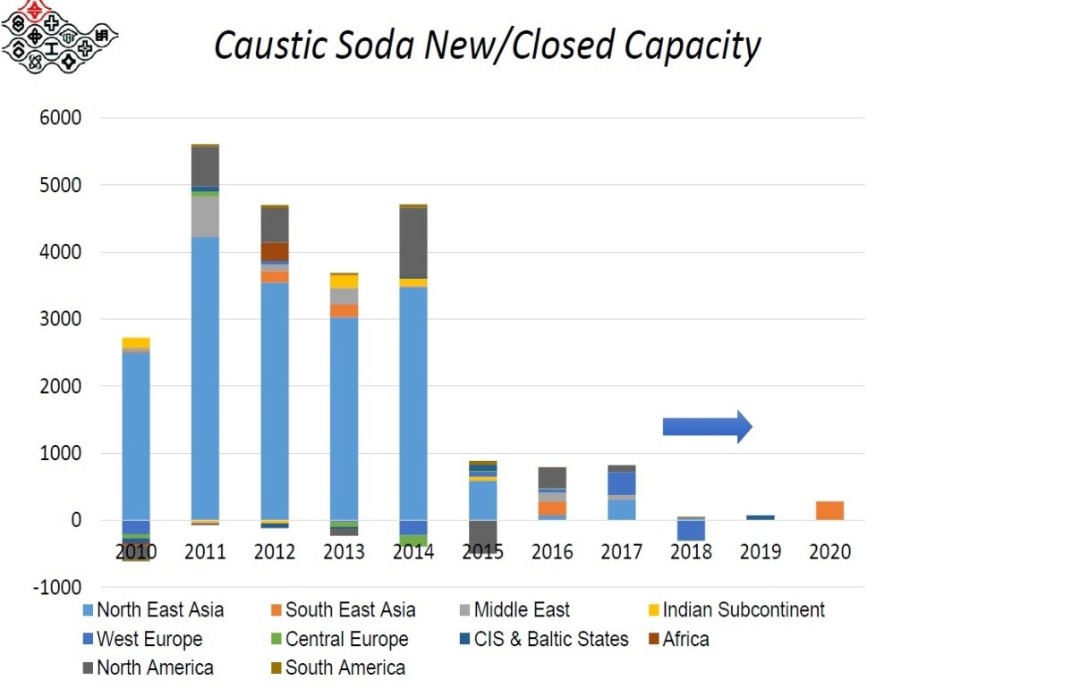

بررسی بازار جهانی در تولید سود کاستیک نیز نشان میدهد ظرفیت خاصی تا سال 2020 به ظرفیت فعلی جهان اضافه نخواهد شد. این موضوع در نمودار ارایه شده توسط شرکت Formosa قابل ردیابی است. به نظر میرسد بعد از سال 2020، با توجه به عدم تناسب بازار عرضه و تقاضا، قیمت سود کاستیک مجددا افزایش چشمگیری داشته باشد.

همانگونه که از نمودار بالا مشخص است، تنها ظرفیتهای قابل بررسی مربوط به کشورهای حوزه جنوب شرق آسیا و بعد از آن با اختلاف زیاد مربوط به حوزه CIS می باشد.

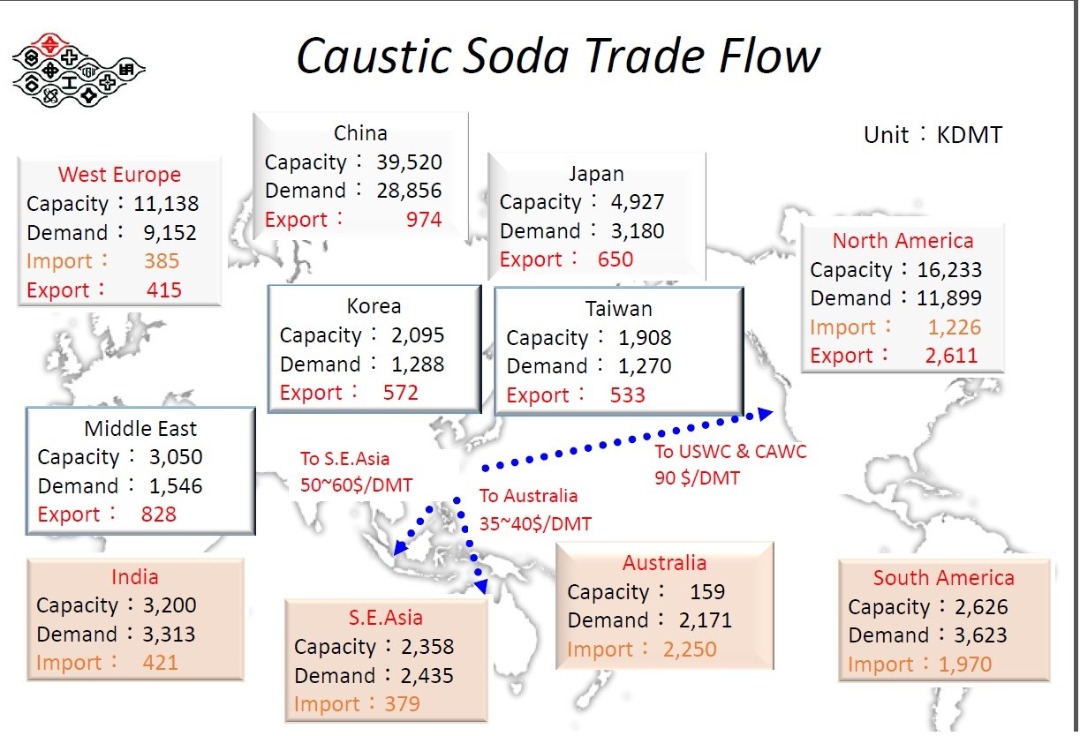

نمودار تجارت جهانی سود کاستیک که در شکل زیر نشان داده شده است مربوط به نرخ واردات و صادرات در کشورهای صاحب نام در نقاط مختلف جهان میباشد.

این نمودار نشان می دهد که کشورهایی مثل هند، آسیای جنوب شرقی (اندونزی، مالزی، فیلیپین،…) ، غرب اروپا و آمریکای جنوبی از وارد کنندگان عمده میباشند که با توجه به شرایط سیاسی نیز میتوانند به عنوان بازارهای هدف برای صادرات در نظر گرفته شوند.

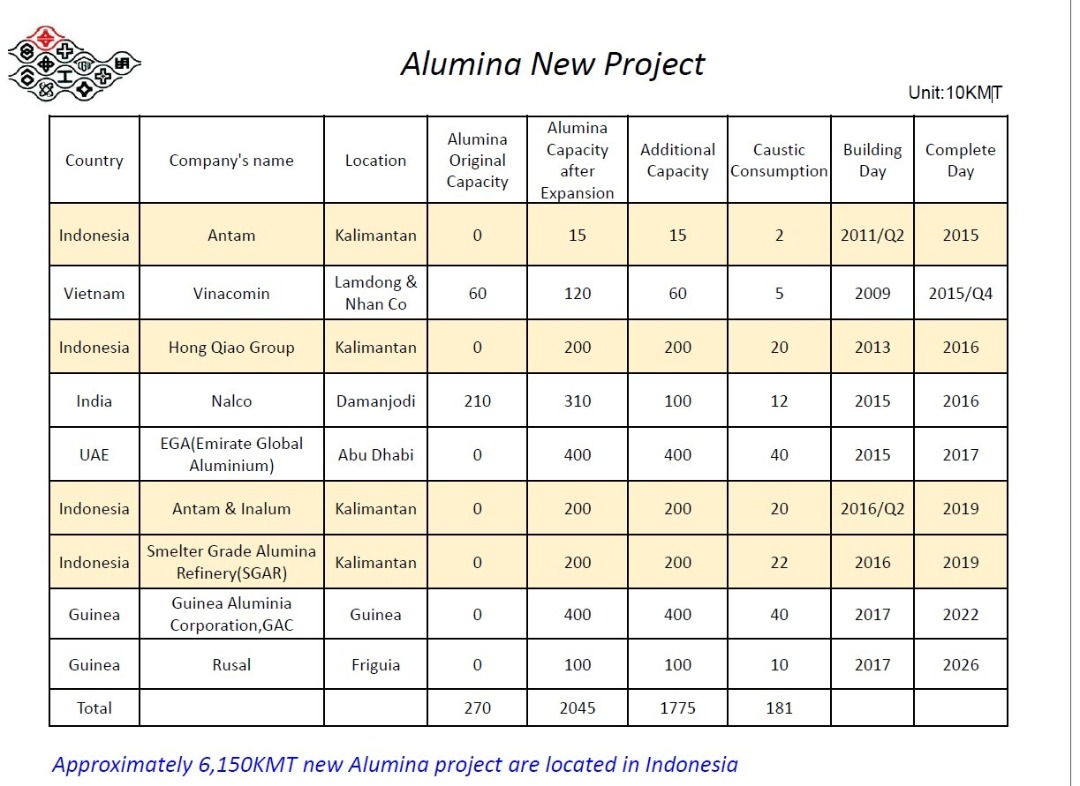

رشد سریع صنعت آلومینیوم در کشورهای آسیای شمال شرقی و جنوب شرقی خود دلیلی بر افزایش تقاضای سود کاستیک در این کشورها دارد. به عنوان مثال جدول ذیل ظرفیت های جدید در صنعت آلومینیوم را نشان میدهد.

در حقیقت کشور اندونزی با ظرفیت جدید تولید 400,000 تن در سال 2019 و کشور گینه با ظرفیت جدید مشابه در سال 2022 از مصارف کننده عمده سود کاستیک خواهند بود که هریک نیازی در حدود 400.000 تن در سال را خواهند داشت.

همچنین افزایش ظرفیت یک کارخانه آلومینیوم در کشور امارات در اواخر سال 2018 (در جدول اشاره نشده است) نیازی در حدود 130.000 تن سود کاستیک دارد که در حال حاضر تماماً از کشورهای شمال شرق آسیا تامین میگردد در حالی که در صورت ارایه محصول با کیفیت، امکان صادرات به این کشور از ایران نیز قابل بررسی است.

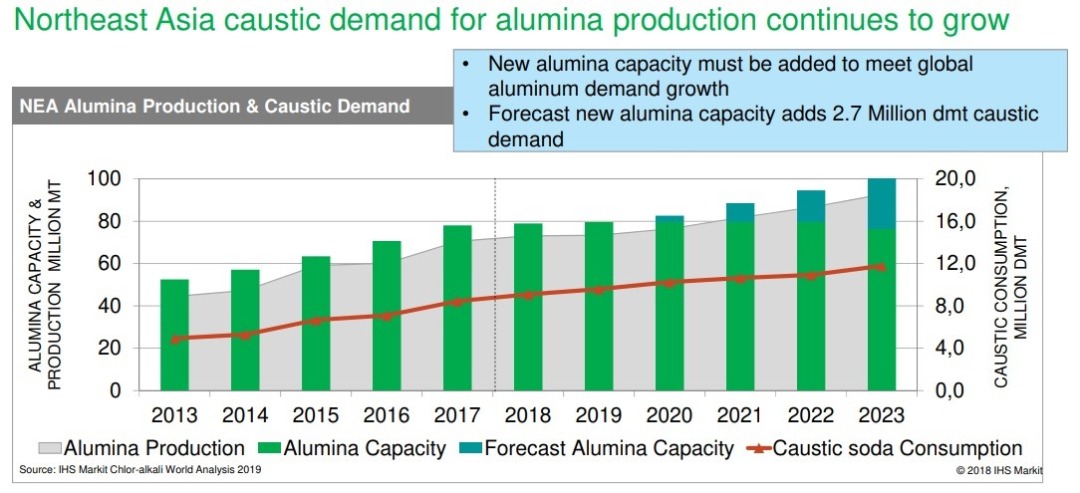

بررسی وضعیت تولید آلومینیوم در کشورهای شمال شرق آسیا به همراه مصرف سود کاستیک در شکل ذیل نشان داده شده است. مطابق شکل، افزایش ظرفیت تولید آلومینیوم در کشورهای شمال شرق آسیا از سال 2020 امری اجتنابپذیر میباشد و این امر باعث افزایش ظرفیت تقاضای سود کاستیک به میزان 2.7 میلیون تن تا سال 2023 خواهد شد.

مشتقات کلر:

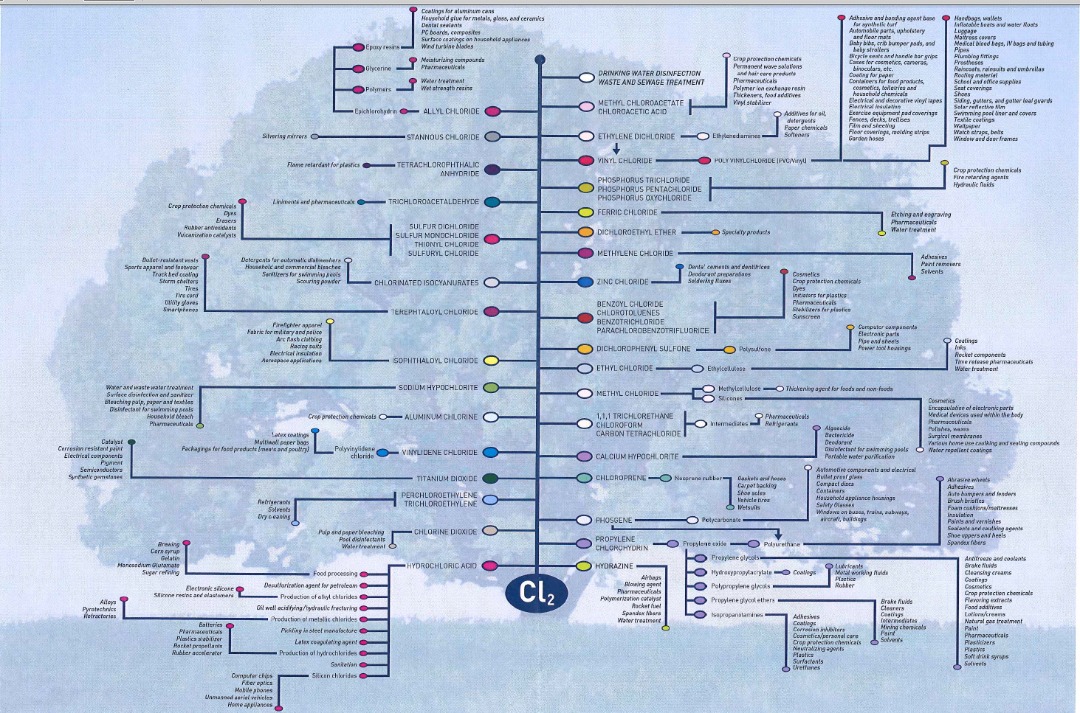

گاز کلر یکی از محصولات جانبی تولید سود کاستیک است که اگرچه به خودی خود از قیمت بالایی برخوردار نیست و همچنین از لحاظ وضعیت حمل و نقل و خریدار مناسب با مشکل مواجه است ولی در تولید مواد گران قیمت پایین دستی بسیار حایز اهمیت است به نحوی که سودآوری پروژه عملا با در نظر گرفتن محصولات پایین دستی کلر امکان پذیر خواهد بود.

درخت مشتقات کلر در شکل ذیل نشان داده شده است. از مهمترین این مشتقات میتوان به پی.وی.سی و خانواده پلی اورتان ها اشاره نمود که در گزارش حاضر با توجه عمومیتر بودن وجود صنعت PVC در کنار صنایع کلرآلکالی، وضعیت جهانی PVC بیشتر مورد بررسی قرار گرفته است. هرچند که قیمت جهانی TDI (از خانواده پلی اورتان) نیز برای مقایسه آورده شده است و در فازهای بعدی پروژه، الزامات یوتیلیتی و هزینه ساخت چنین واحدی نیز میبایستی مورد مطالعه قرار گیرد.

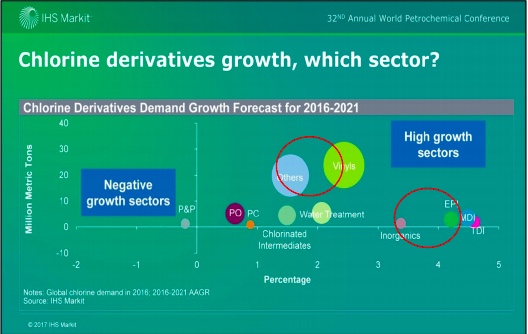

مقایسه رشد استفاده از مشتقات کلر در شکل ذیل نشان داده شده است. همانطور که از شکل مشخص است وینیلها با رشد 2 درصدی و خانواده پلی اورتانها (TDI,MDI,EPI) با رشد بیش از 4 درصد، بیشترین رشد را در خانواده مشتفات کلر از خود تا پایان سال 2021 نشان میدهند.

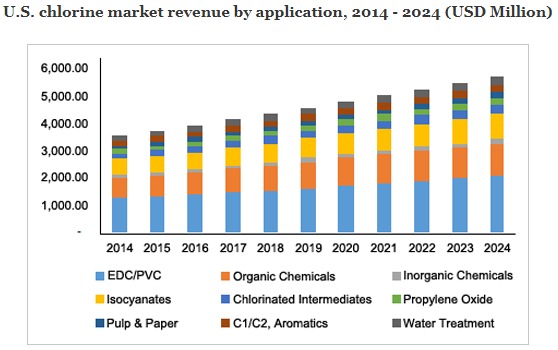

بررسی بازار مشتفات کلر در بازار آمریکا به عنوان نمونه در گراف زیر نشان داده شده است. پیشبینیها تا سال 2024 حاکی از افزایش رشد بازار وینیل (EDC/VCM/PVC)، ترکیبات آلی (اکسید پروپیلن، فسژن،…) و ایزوسیاناتها (TDI,MDI). همچنین مقدار درآمد حاصل از EDC/PVC نیز بالاترین مقدار را نسبت به دیگر رقبای خود دارد.

قیمت محصول TDI بر اساس گزارش ICIS در شکل زیر نشان داده شده است رقمی در حدود 2000 دلار در شروع سال 2019 دارد که این رقم در سال قبل یعنی 2018 برابر با 4500 دلار بوده است. دلیل افت ناگهانی این قیمت وارد شدن شرکت SADARA در نیمه اول سال 2018 با ظرفیت تولید 200.000 تن در سال و شروع فعالیت مجدد بخشی از شرکت BASF در این حوزه با ظرفیت تولید 300.000 تن در سال در همان سال 2018 منجر به سقوط قیمت گردیده است که این امر حساسیت فوق العاده زیاد این محصول به افزایش ظرفیت را نشان میدهد.